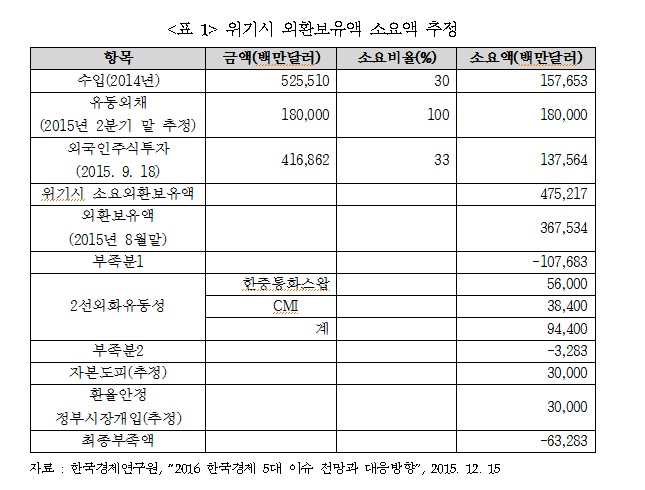

2015년 8월 말 기준으로, 한국의 외화보유액은 3,675억 3,400만 달러인 반면에 위기 시 소요외환보유액은 4,752억 1,700만 달러로서 외환부족액이 1,076억 8,300만 달러이다. 다행히 2선외화유동성이 944억 달러이지만 그래도 외환부족액이 32억 8,300만 달러이다. 여기서 자본도피가 300억 달러로, 환율안정을 위한 정부의 시장개입 소요액이 300억 달러로 각각 추정된다. 따라서 최종 외환부족액은 632억 8,300만 달러(한중통화 스왑 560억 달러와 CMI 384억 달러를 포함)로 추산된다.

여기서 유의할 것은 외환보유액이 2014년 9월~2015년 8월 기간에 사상 최대 폭인 4,114억 달러가 감소하였다는 점이다. 또한, 2014년 총외채 중에서 단기 외채 비중이 76.3%로 사상최고 수준이었다는 점이다. 따라서 한국의 외화유동성은 과거보다는 많이 개선되었지만 결코 안심할 수준이 아니다.

따라서 통화별 만기별 자금종류별로 플로우 차트를 일별로 점검하는 ‘외화유동성 관리프로그램’을 운용해야 한다. 최악의 리스크를 가정한 소요 외환보유액 개념(RAR: Reserve at Risk)을 도입해 소요 외환보유액을 전망하고 이를 확충하거나 미국과 일본과의 통화 스왑 등 정착시켜야 한다.

또한 한·중·일 간 재무장관 중앙은행총재회의를 복원하여 ‘거시경제정책 조정기구’와 ‘통화금융협력기구’를 실효성 있게 추진해야 할 것이다. 여기서 유의할 것은 ‘근린궁핍화 정책’은 1997년 동아시아 금융위기 이후 일본경제가 침체했듯이 결국 자국에게 부메랑이 된다는 점을 이해시키고 협조를 모색해야 한다는 점이다. 참고로, 전체 무역 중에서 위안화 경제 비중이 2013년 12.0%에서 2014년 22.1%로 확대된 것은 그나마 다행이다.